Research and advocacy of progressive and pragmatic policy ideas.

Generasi Berhutang, Bahagian 2

Perlukah kesemua peminjam membayar balik hutang mereka? Hal ini dan beberapa cabaran lain mengenai hutang pendidikan.

Masanya sudah tiba untuk kita menerima bahawa tidak semua pinjaman pendidikan dapat dilunaskan. Kami cadangkan pembahagian peminjam mengikut kemampuan serta beberapa dasar yang lain.

By Ooi Kok Hin, Khairil Ahmad & Nell Omar15 September 2021

Read English Version

Dalam Bahagian 1 siri penyelidikan ini, kami telah membincangkan perihal kebingungan hutang pendidikan di Malaysia. Hutang pendidikan telah meningkat dengan ketara saban tahun. Sejak penubuhan PTPTN, institusi pinjaman pendidikan utama Malaysia pada tahun 1997, jumlah peminjam, dan jumlah yang diperlukan untuk membiayai pinjaman telah bertambah. Setiap tahun, kira-kira 200,000 orang menjadi peminjam baharu apabila mereka mengakses pendidikan tinggi melalui pinjaman pendidikan.

Masalah utama yang diketengahkan dalam Bahagian 1 adalah jangkaan peningkatan mobiliti sosial yang tidak direalisasikan. Premis asas pinjaman pendidikan adalah kemampuan peminjam untuk membayar balik pinjaman, berkat potensi pendapatan yang lebih tinggi hasil daripada pencapaian tahap kelayakan pendidikan tinggi. Walau bagaimanapun, pelbagai indikator menunjukkan bahawa ramai graduan tidak memperoleh pekerjaan yang setimpal selepas tamat pengajian mereka, sejak sebelum wabak COVID-19 melanda negara lagi.

Kajian Pengesanan Graduan (SKPG) 2018 menunjukkan bahawa hampir 60% graduan menganggur atau kekal menganggur setahun selepas tamat pengajian mereka. Survei PTPTN juga telah mendapati bahawa lebih dari satu pertiga responden berpendapatan di bawah RM2,000 sebulan. Lebih serius lagi, kombinasi isu potensi pendapatan yang lebih tinggi yang tidak dicapai dan beban hutang pendidikan telah memberi impak yang tidak proporsional kepada peminjam B40, apabila 97% daripada penghutang lalai yang disurvei oleh PTPTN berasal dari kumpulan ini.

Siapakah yang layak untuk penghapusan atau pengampunan hutang?

Fokus utama dasar pada awal 2000-an adalah kelalaian hutang yang disengajakan. Namun kebelakangan ini fokus ini telah beralih kepada kelalaian di luar kawalan peminjam disebabkan prospek pekerjaan yang tidak dipenuhi. Segmen peminjam yang paling terkesan oleh isu ini adalah mereka yang kurang mampu dan terbeban yang berdepan dengan masalah tiga serangkai iaitu: latar belakang sosioekonomi isi rumah yang kurang baik, beban hutang pendidikan dan prospek mobiliti pendapatan yang tergenang disebabkan ketidakbolehpasaran kelayakan.

Pengampunan atau penghapusan hutang pendidikan, sama ada sepenuhnya atau separa, merupakan cadangan dasar utama untuk membantu peminjam bagi melunaskan bayaran balik pinjaman pendidikan mereka. Di Amerika Syarikat, di mana jumlah pinjaman pendidikan yang tinggi merupakan antara masalah ekonomi dan politik yang terbesar, penghapusan hutang pendidikan merupakan salah satu dasar teras yang dicadangkan oleh beberapa calon pilihan raya presiden 2020, termasuk Bernie Sanders, Elizabeth Warren, dan Presiden Joe Biden – perbezaan utama antara mereka terletak pada kriteria dan jumlah penghapusan yang dicadangkan.

Di Malaysia, gabungan pembangkang Pakatan Rakyat pernah mengadakan kempen penghapusan hutang pendidikan pada tahun 2012-2013 berikutan protes pelajar yang diketuai oleh Solidariti Mahasiswa Malaysia (SMM) dan Gerakan Menuntut Pendidikan Percuma (GMPP). Baru-baru ini, Lim Lip Eng, Ahli Parlimen Kepong, telah mencadangkan penghapusan hutang PTPTN bagi peminjam B40 untuk mengurangkan beban hutang keluarga mereka. Geoffrey Williams, seorang ahli ekonomi di Malaysia University of Science and Technology telah menyeru agar kerajaan mengenalpasti dan menghapuskan hutang lapuk PTPTN melalui penghapusan hutang.

Malaysia boleh dan telah melaksanakan penghapusan hutang pendidikan untuk mencapai pelbagai tujuan dasar. Untuk menginsentifkan kecemerlangan akademik, penghapusan pinjaman penuh telah ditawarkan sejak tahun 2003 bagi peminjam PTPTN yang memperoleh ijazah sarjana muda dengan kepujian kelas pertama. Sehingga 31 Disember 2018, 57,236 peminjam telah dikecualikan daripada membayar balik pinjaman pendidikan mereka di bawah skim ini1.

Untuk menginsentifkan bayaran pinjaman yang lebih segera, penghapusan pinjaman separa telah ditawarkan sejak tahun 2013 untuk peminjam PTPTN yang dapat menyelesaikan pinjaman mereka secara bayaran sekaligus atau yang telah membuat bayaran balik secara konsisten2. Dalam ucapan Bajet 2019, penghapusan separa juga telah ditawarkan kepada peminjam berpendapatan rendah berusia 60 tahun dan ke atas.3

Seperti yang dinyatakan dalam sebuah penyelidikan pada tahun 2016 oleh Penang Institute, ada antara dasar penghapusan pinjaman separa ini bersifat regresif. Pelajar yang lulus dengan kepujian kelas pertama biasanya akan lebih mudah dipanggil menghadiri temuduga kerja dan akan mendapat pekerjaan dengan gaji yang lebih baik berbanding rakan sebaya mereka. Peminjam dari keluarga berada dapat menyelesaikan pinjaman mereka melalui bayaran sekaligus berbanding mereka dari keluarga berpendapatan rendah.

Walau apa pun, jelaslah bahawa penghapusan hutang pendidikan bukanlah suatu langkah yang belum pernah dicuba di Malaysia apabila adanya kemahuan politik untuk melaksanakannya. Oleh itu, daripada menghapuskan hutang mereka yang mempunyai prospek yang lebih baik untuk membayar balik, kami mencadangkan penghapusan pinjaman pendidikan bersasar dan separa dilaksanakan untuk segmen peminjam yang dikenalpasti paling tidak mampu dan paling terbeban disebabkan faktor-faktor struktural.

Suatu langkah untuk mengkategorikan peminjam semasa perlu diusahakan untuk menentukan siapa yang tergolong dalam segmen ini. Beberapa faktor yang harus diambil kira termasuklah latar belakang sosioekonomi keluarga, gaji terdahulu dan terkini peminjam, dan kualiti kelayakan yang diterima (contohnya bidang pengajian, taraf kelayakan dan status institusi yang menganugerahkan kelayakan tersebut).

Penghapusan pinjaman separa untuk segmen peminjam ini haruslah diberikan pada kadar yang dampak atau signifikan ke atas baki pinjaman mereka, misalnya RM20,000 atau 50-80% daripada baki pinjaman. Di samping itu, bagi mereka yang berada dalam segmen peminjam yang dikenal pasti telah membayar pinjaman mereka selama lebih dari 15 tahun, baki hutang mereka patut dihapuskan sepenuhnya bagi membebaskan mereka daripada hutang pendidikan. Pada masa ini, tiada garis masa ditetapkan untuk peminjam ‘bebas dari hutang’ walau apa pun keadaan mereka.

Pengkritik mungkin akan bertanya mengapa tidak kita lanjutkan sahaja tempoh pinjaman? Pada pandangan kami, penghapusan hutang separa bersasar adalah pilihan dasar yang lebih kuat dari segi moral berbanding melanjutkan tempoh pinjaman untuk peminjam yang tiada kemampuan dan terbeban untuk membayar balik. Pelanjutan tempoh pinjaman akan menyebabkan peminjam membayar lebih banyak faedah dan diperangkap oleh beban hutang untuk jangka masa yang lebih lama.

Di peringkat negeri, kesedaran tentang pentingnya untuk beban pinjaman pendidikan diringankan telah dapat dilihat. Awal tahun ini, kerajaan negeri Sarawak melalui Yayasan Sarawak menandatangani Memorandum Persefahaman dengan PTPTN untuk membayar 30% pinjaman pendidikan peminjam Sarawak setelah peminjam membayar 30% daripada hutang mereka. Sehingga kini 9,000 peminjam dari negeri itu telah menerima manfaat ‘penghapusan’ 30% hutang mereka melalui dasar ini.

Pastinya ia boleh menjadi suatu dasar yang jauh lebih progresif jika ambang batas minimum diketepikan dan jumlah penyelesaian hutang yang lebih besar ditawarkan kepada peminjam berpendapatan rendah yang berkelayakan. Namun demikian, di sebalik kekurangan ini, langkah ini patut dipantau supaya kita dapat melihat impaknya ke atas kebajikan peminjam serta kesan-kesannya yang lain. Penyelidikan di Amerika Syarikat menunjukkan bahawa penghapusan hutang pendidikan dapat meningkatkan kestabilan keluarga dan mobiliti ke atas, membolehkan peminjam memulakan perniagaan sendiri, menyimpan wang pendahuluan untuk membeli rumah, memulakan keluarga, membuat simpanan untuk masa kecemasan, melanjutkan pengajian dan membantu menjana ekonomi.

Selain itu, kerajaan harus mewujudkan mekanisme pengaduan untuk menyiasat aduan dan membatalkan hutang peminjam yang telah dikelirukan oleh institusi pendidikan tinggi (IPT) tertentu, atau apabila program pengajian mereka dihentikan atau tidak diakreditasi atau apabila IPT ditutup sebelum peminjam menamatkan pengajian mereka4. Pada masa artikel ini ditulis (Julai 2021), nilai ijazah lebih daripada 500 pelajar dari Limkokwing University of Creative Technology (LUCT) telah menjadi tanda tanya selepas akreditasi sementara kursus mereka dibatalkan oleh Agensi Kelayakan Malaysia (MQA). Beberapa pelajar kursus tersebut telah membayar sehingga RM72,000 sebagai yuran pengajian. Perlindungan seperti yang kami cadangkan di sini terdapat di negara Australia, untuk membantu peminjam sekiranya IPT berhenti daripada menawarkan kursus mereka ataupun tutup sepenuhnya.

Penghapusan hutang separa sebagai pendorong khidmat awam? Pada masa artikel ini ditulis, kerajaan Kanada menawarkan untuk membatalkan $8,000 dari hutang pendidikan setiap tahun kepada doktor dan $4,000 setiap tahun kepada jururawat dan pengamal jururawat, dengan syarat mereka bekerja sekurang-kurangnya 400 jam di kawasan komuniti terpencil atau luar bandar. Manfaat ini boleh dituntut selama lima tahun, yang membawa kepada jumlah penghapusan hutang yang signifikan.

1 Kos penghapusan pinjaman ini pada mulanya ditanggung oleh PTPTN tetapi beralih kepada kerajaan sejak tahun 2015. Kumpulan peminjam ini mewakili 1.6% daripada 3.5 juta peminjam PTPTN pada tahun 2018 dan telah mendapat penghapusan sebanyak RM1.75 bilion. Sumber: Laporan Tahunan PTPTN 2018.

2 Insentif diskaun tersebut diperkenalkan dalam Bajet 2012 termasuk diskaun 20% untuk peminjam yang menyelesaikan hutang mereka dalam satu bayaran sekaligus dan diskaun 10% bagi mereka yang membayar secara konsisten selama satu tahun. Tawaran ini dihentikan/tamat pada Disember 2018.

3 Kriteria kelayakan adalah pendapatan bulanan RM4,000 dan ke bawah. Skim ini dikatakan telah menguntungkan 350 peminjam dengan kos RM4.2 juta.

4 Dasar semasa untuk membantu pelajar yang terjejas adalah dengan mengatur pemindahan kredit ke IPT lain. Namun, pada pendapat kami, pelajar harus diberi pilihan antara berpindah ke IPT lain dan meneruskan pinjaman mereka, atau menghentikan pengajian dan membatalkan pinjaman mereka.

Siapa yang perlu membayar, bila dan berapa?

Selain daripada isu peminjam yang terbeban disebabkan faktor-faktor struktural, dua persoalan lain yang berkaitan dengan pinjaman pendidikan tertunggak perlu diselesaikan: bilakah masa yang sesuai untuk peminjam mula membayar balik hutang mereka (ambang), dan berapa banyak yang harus mereka bayar (penahapan)?

Dasar sedia ada PTPTN hari ini adalah skim bayaran balik berasaskan masa, di mana semua peminjam dijangka mula membayar ansuran pinjaman 12 bulan setelah tamat pengajian tanpa mengira tahap pendapatan mereka5. Skim ini tidak mengambil kira perbezaan tahap kemampuan peminjam untuk membayar balik, dan ia menghukum mereka yang tidak dapat membayar balik dan membebankan mereka yang boleh membayar balik.

Cadangan dasar utama untuk mengatasi masalah ini adalah idea bayaran balik berasaskan pendapatan di mana peminjam hanya mula membayar balik pinjaman pendidikan mereka setelah mencapai tahap pendapatan yang bersesuaian dan di mana kadar bayaran balik akan meningkat mengikut kenaikan pendapatan peminjam. Dasar ini pada mulanya dilaksanakan di Australia. Menurut Bruce Chapman, profesor di Crawford School of Public Policy di Australian National University6, sistem bayaran balik berasaskan pendapatan ini telah menjadi inspirasi kepada dasar-dasar yang serupa di New Zealand, Afrika Selatan, England, Hungary, Thailand, Korea Selatan, dan Belanda. Bayaran balik berasaskan pendapatan dianggap lebih adil kerana bayaran balik hanya akan dibuat oleh mereka yang mempunyai pendapatan yang sesuai dan pada masa yang sama mengurangkan kesulitan dan risiko kegagalan membayar balik dałam kalangan peminjam berpendapatan rendah.

Dasar ini hampir dilaksanakan di Malaysia. Berikutan ucapan Bajet 2019 oleh Menteri Kewangan ketika itu Lim Guan Eng, Pengerusi PTPTN, Wan Saiful Wan Jan telah mengemukakan cadangan yang dipanggil Potongan Gaji Berjadual (PGB) yang bertujuan untuk menetapkan jadual bayaran balik pinjaman secara progresif antara 2 hingga 15 peratus dari pendapatan, bergantung kepada pendapatan bulanan peminjam7.

Cadangan itu akhirnya ditangguhkan disebabkan reaksi awam yang negatif. Salah satu punca utama reaksi negatif tersebut adalah penetapan ambang pendapatan bulanan untuk bayaran balik pada RM2,000 yang dianggap terlalu rendah oleh orang ramai (awalnya ditetapkan pada RM1,000, angka yang mengejutkan memandangkan ianya lebih rendah daripada gaji minimum). Banyak peminjam juga kecewa kerana bayaran bulanan yang dijadualkan meningkat secara drastik, dari RM150-RM300 sebulan hingga RM1,200 sebulan. Seperti menuangkan minyak tanah dalam api, skim ini telah dicadangkan untuk diwajibkan kepada semua peminjam dan berkuatkuasa serta merta.

Secara prinsipnya, kami menyokong idea bayaran balik berasaskan pendapatan sebagai satu langkah untuk memfasilitasikan bayaran balik yang lebih tinggi dan segera di kalangan peminjam yang mampu. Namun untuk ia menjadi dasar yang boleh dilaksanakan, kita perlulah memahami kekangan yang dihadapi peminjam sedia ada dan psikologi mereka.

Pertama, pelaksanaan dasar pinjaman berasaskan pendapatan ke atas peminjam sedia ada harus dibuat secara sukarela. Mengubah jumlah bayaran balik tanpa memberi ruang dan fleksibiliti kepada peminjam untuk memilih, walaupun dalam kalangan mereka yang berpendapatan lebih tinggi, berkemungkinan akan menimbulkan kemarahan seperti yang berlaku terhadap cadangan pada tahun 2019. Untuk mendorong penerimaan dan penyertaan secara sukarela dalam skim ini, kita boleh mengambil contoh daripada pemasaran pinjaman perumahan, yang menunjukkan peminjam jumlah penjimatan yang dapat mereka nikmati dan berapa cepat mereka boleh bebas dari hutang jika mereka meningkatkan bayaran ansuran bulanan mereka.

Kedua, ambang bayaran balik haruslah munasabah dari segi ekonomi dan politik untuk mengelakkan penolakan dasar ini secara keseluruhan. Menetapkan ambang pendapatan yang terlalu rendah bukan sahaja akan mengundang reaksi negatif orang ramai, tetapi juga akan mewujudkan suasana yang membawa kepada kesulitan hutang dan kegagalan untuk membayar balik dalam kalangan peminjam berpendapatan rendah. Untuk memaksimumkan penerimaan dan keberkesanan dasar ini, kami mencadangkan agar ambang bayaran balik ditetapkan pada tahap yang membolehkan peminjam mencapai taraf hidup minimum yang wajar, sama ada selaras dengan gaji median nasional8 ataupun dengan kadar berasaskan perbelanjaan seperti yang disyorkan Belajawanku oleh Social Wellbeing Research Centre, yang mengambil kira faktor yang sangat penting, iaitu saiz isi rumah. Sebagai penanda aras, kita boleh melihat kepada Australia, dimana pendapatan peribadi median adalah $49,805 dan ambang pendapatan bayaran balik pinjaman pendidikan pada masa ini ditetapkan pada $ 46,62099.

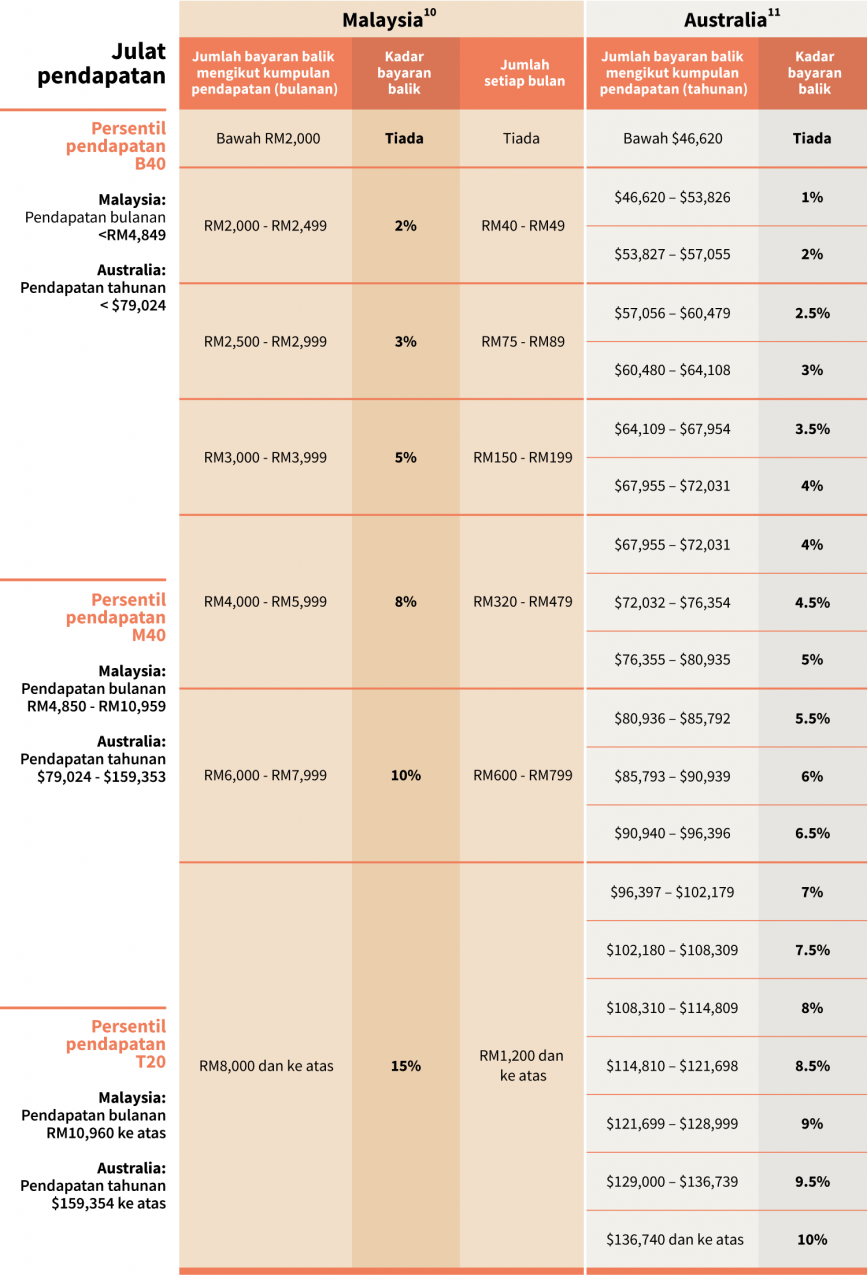

Ketiga, penahapan bayaran balik pinjaman juga perlulah pada kadar yang boleh diterima oleh peminjam dari segi kemampuan dan pilihan peribadi mereka. Penahapan yang dicadangkan oleh PTPTN pada akhir tahun 2018 boleh dikatakan terlalu drastik. Penahapan dalam sistem bayaran berasaskan pendapatan Australia lebih beransur-ansur dalam kenaikan kadar bayarannya, berasaskan pembahagian kumpulan-kumpulan pendapatan yang lebih teliti dan tidak menuntut bayaran melebihi 10% dari pendapatan peminjam. Kami bandingkan kedua-dua jadual penahapan ini dalam Rajah 1 di bawah.

Rajah 1: Penahapan Bayaran Balik PTPTN yang Dicadangkan Malaysia 2018 berbanding Australia

5 Walau bagaimanapun, PTPTN membenarkan rundingan untuk menstruktur semula bayaran mengikut kes. Apabila ‘lockdown penuh’ kali ketiga dilaksanakan pada bulan Jun, Menteri Pengajian Tinggi mengumumkan bahawa peminjam boleh memohon penangguhan selama tiga bulan untuk membayar balik pinjaman mereka.

6 Dan penasihat sekurang-kurangnya satu kajian utama mengenai pembiayaan pendidikan tinggi yang dijalankan oleh kerajaan Malaysia.

7 Untuk menentukan tahap pendapatan peminjam, kerajaan telah menyusun kerjasama antara agensi yang melibatkan Kumpulan Wang Simpanan Pekerja (KWSP), Lembaga Hasil Dalam Negeri (LHDN), Kumpulan Wang Persaraan Diperbadankan (KWAP), Jabatan Akauntan Negara, Jabatan Urusan Gaji Angkatan Tentera dan Jabatan Perkhidmatan Awam (JPA). PTPTN sendiri tidak mempunyai akses secara automatik atau rekod terkini pendapatan peminjamnya.

8 Yang mempunyai manfaat tambahan kerana ia boleh bergerak seiringan dengan pertumbuhan atau penguncupan ekonomi. Angka gaji median dikemas kini setiap tahun dalam Laporan Survei Gaji dan Upah; laporan terkini (2019) meletakkan gaji median pada kadar RM2,442.

9 Sehingga empat tahun yang lalu, ambang pendapatan berada pada sekitar $56,000 tetapi Kerajaan Australia telah menurunkannya ke tahap sekarang secara beransur-ansur.

10 Berdasarkan klasifikasi terkini B40-M40-T20 terkini oleh Jabatan Statistik.

11 Berdasarkan persentil isi rumah dan pendapatan tahunan dalam kajian oleh ACOSS / University of NSW.

Tetapi bayaran balik sahaja tidak akan mencukupi

Langkah-langkah yang diambil untuk menurunkan kadar kelalaian hutang dalam beberapa tahun kebelakangan ini boleh memberi tanggapan bahawa pungutan hutang merupakan jawapan untuk menjamin kelestarian PTPTN. Namun demikian, kebenaran yang pahit untuk ditelan adalah bahawa kalaupun kesemua hutang tertunggak telah dijelaskan (yang tidak mungkin akan berlaku), ianya masih tidak mencukupi untuk melunaskan hutang PTPTN kepada institusi-institusi kewangan dan untuk menampung kos operasi badan tersebut.

Jurang antara kadar faedah yang dikenakan oleh PTPTN ke atas peminjam dan kadar faedah yang perlu dibayar oleh PTPTN untuk pinjamannya sendiri terlalu besar, seperti yang telah dibincangkan dalam Bahagian 1 siri penyelidikan ini. Untuk mengilustrasikan skala jurang ini, pada tahun 2018 PTPTN mengumpulkan RM400 juta bayaran faedah dari peminjam tetapi perlu membayar faedah RM1.7 bilion untuk pinjamannya sendiri12.

Pilihan yang ada adalah untuk menambah hasil daripada pungutan hutang PTPTN dan pinjaman badan itu dari institusi-institusi kewangan melalui suntikan berkala daripada kerajaan (yang sedang berlaku sekarang) atau pengambilalihan hutang oleh kerajaan13. Mana-mana tindakan ini mesti dibiayai sama ada oleh pendapatan kerajaan atau pembayar cukai. Oleh itu, ‘penyelesaian’ dasar di sini bukanlah berkaitan soal merapatkan jurang pembiayaan (namun begitu, lihat saranan untuk memperuntukkan pendapatan minyak oleh mantan ahli parlimen Rafizi Ramli14). Pada pendapat kami, ia lebih berkaitan soal meningkatkan akauntabiliti dan ketelusan dalam cara pinjaman PTPTN dibiayai. Memandangkan jumlah yang terlibat, perdebatan, analisis dan pengawasan yang lebih meluas harus berlaku.

Dalam struktur governans hari ini, tidak jelas bagaimana penggubal undang-undang dapat memainkan peranan yang bermakna dalam mengawasi PTPTN, atau siapa yang dapat memutuskan untuk mereformasikan PTPTN. Banyak pemegang taruh yang terlibat, termasuk Menteri Pengajian Tinggi, Menteri Kewangan, malah Perdana Menteri juga, yang boleh memberi sokongan untuk menggubal (atau memveto) cadangan untuk mereformasi PTPTN. Bagi meningkatkan akauntabiliti dan pengawasan, adalah lebih efektif jika PTPTN diletakkan di bawah bidang kuasa satu kementerian dan penggubal undang-undang diberi kuasa untuk memantau institusi tersebut.

Apakah lagi yang diperlukan untuk meningkatkan akauntabiliti dan ketelusan? Pertama, semua kajian yang dijalankan oleh PTPTN dan data yang dikumpulkan harus dibuka aksesnya kepada orang ramai, dan dibahaskan di parlimen dan/atau jawatankuasa-jawatankuasa yang berkenaan. Kedua, jawatankuasa pilihan khas dan kaukus parlimen mengenai PTPTN dan pembiayaan pendidikan tinggi harus dibentuk dan diberi kuasa supaya wakil rakyat dapat membahas, menganalisis dan memberi pengawasan dengan lebih berkesan. Sebagai contoh, parlimen Australia mempunyai sebuah Jawatankuasa Tetap Senat mengenai Pendidikan dan Pekerjaan, yang membolehkan para penggubal undang-undang untuk mempertimbangkan perkara-perkara berkaitan pendidikan dan pekerjaan dan menegakkan kepentingan awam.

12 Hasil faedah pinjaman adalah hasil kos pentadbiran 3% dan ujrah 1% ke atas pinjaman pelajaran yang dikenakan kepada peminjam.

13 Contoh sebelum ini termasuk langkah menyelamatkan FELDA dan penebusan sukuk secara beransur semasa penyusunan semula Tabung Haji.

14 Selain mengusulkan rang undang-undang untuk memperuntukkan peratusan pendapatan minyak ke dalam dana pelaburan pendidikan, Rafizi juga mengusulkan penerbitan bon kerajaan baharu untuk melunaskan hutang PTPTN sebagai alternatif.

Kesimpulan

Dalam bahagian ini, kami telah mengutarakan tiga cadangan dasar untuk menangani isu hutang pendidikan yang tertunggak: penghapusan hutang separa bersasar, bayaran balik berasaskan pendapatan, dan pengawasan yang lebih teliti terhadap cara kerja dan pembiayaan PTPTN. Namun, dalam mendokong dasar-dasar ini, kami mengulangi seruan agar semua kajian dan data yang berkaitan dengan PTPTN dan pembiayaan pendidikan tinggi diterbitkan secara terbuka. Penyelidikan dasar yang lebih mantap dan mendalam mengenai pinjaman pendidikan dan pembiayaan pendidikan tinggi memerlukan ketersediaan data mikro serta sumbangan semua penyelidik, penggubal undang-undang dan pembuat dasar yang berminat dengan isu ini – bukan hanya beberapa yang terpilih. Jangkaan impak daripada pelaksanaan langkah-langkah dasar di atas, seperti yang dibuat oleh Levy Institute di Amerika Syarikat ini, tidak dapat dilakukan di Malaysia disebabkan ketiadaan data yang boleh diakses orang ramai.

Senarai Terpilih Kajian Mengenai Hutang Pendidikan di Malaysia

Chapman, Bruce dan Michelle Tan. "The Australian University Student Financing System: The Rationale for, and Experience with, Income-contingent loans", dalam Student Loan Schemes. Experiences of New Zealand, Australia, India and Thailand and Way Forward for Malaysia, USM Press. 2009. 38-63.

Hock-Eam, Lim, Russayani Ismail, dan Yusnidah Ibrahim. "The Implications of graduate labor market performance in designing a student loan scheme for Malaysia." Dalam Income Contingent Loans. Palgrave Macmillan, London, 2014. 83-97.

Ismail, Russayani. “Equality of opportunity and student support schemes” Dalam: The 5th ASEAN Symposium on Educational Management and Leadership (ASEMAL 5), 18-19 August 2007, Legend Hotel, Kuala Lumpur. 2007 (tidak diterbitkan).

Ismail, Russayani. “A Review, Investigation and Recommendation for National Higher Education Funding (Kajian Menyemak, Mengkaji dan Mencadangkan Transformasi Pembiayaan Pengajian Tinggi Negara". Kementerian Pendidikan dan PTPTN. 2012.

Ong Kian-Ming, Jonathan Yong, Chew Khai-Yen dan Dickson Ng, “The Sustainability of the PTPTN Loan Scheme”, Penang Institute, Disember 2016.

Cadangan penstrukturan semula PTPTN Pakatan Harapan (tidak didedahkan).

Survei PTPTN 2019 (tidak diterbitkan).

Kertas Konsultasi Awam PTPTN, April 2019 (diterbitkan sebahagian kepada umum).

Pelan Strategik PTPTN 2021.

Wan Saiful Wan Jan, “Malaysia’s Student Loan Company: Tackling the PTPTN Time Bomb,” ISEAS-Yusof Ishak Institute, April 2020.

Penyelidikan dasar yang baik yang dapat memenuhi keperluan kebolehlaksanaan ekonomi, sosial dan politik akan diperlukan tidak hanya bagi menangani isu-isu yang berkaitan dengan pinjaman pendidikan sedia ada tetapi juga untuk melakukan perubahan terhadap pinjaman pendidikan baharu pada masa hadapan. Dalam bahagian seterusnya siri penyelidikan ini, kami akan membincangkan perubahan yang lebih luas yang diperlukan dalam dasar pinjaman pendidikan dan pembiayaan pendidikan tinggi pada masa akan datang.

Related Articles

Stories from an Indebted Generation

In our four-part research series, we wrote about the burden borrowers carry from student loan debt. Now, we present, in their own words, the impact of student loans on their lives.

Generasi Berhutang, Bahagian 4

Tinjauan Pandangan Peminjam Pinjaman Pendidikan Tinggi

Kami akhiri siri penyelidikan ini dengan dapatan kaji selidik yang menerangkan kesan pinjaman pendidikan terhadap peminjam dan pandangan mereka tentang pinjaman pendidikan di Malaysia.

Indebted Generation, Part 3

From Student Debt to Individual Educational Accounts

How can we reduce the reliance on student debt? We argue for a significant shift towards a funding approach grounded in continual education.

The Centre is a centrist think tank driven by research and advocacy of progressive and pragmatic policy ideas. We are a not-for-profit and a mostly remote working organisation.