Research and advocacy of progressive and pragmatic policy ideas.

")

Generasi Berhutang

Bahagian 1: Kebingungan Hutang Pendidikan Tinggi di Malaysia

Bagi generasi muda di Malaysia, pendidikan tinggi lazimnya dibiayai melalui pinjaman pendidikan. Adakah pendekatan ini wajar diteruskan? Siri penyelidikan ini meneliti permasalahan ini serta merenungi beberapa cadangan dasar untuk masa hadapan.

By Ooi Kok Hin4 June 2021

Read English Version

Bagaimanakah rakyat Malaysia membiayai pendidikan tinggi mereka? Bagi sebahagian besar generasi muda sekarang, jawapannya adalah melalui pinjaman pendidikan.

Hutang pendidikan merupakan sesuatu kebiasaan dan keunikan dalam kalangan generasi yang belajar di Institusi Pengajian Tinggi (IPT) dalam alaf baru ini. Ianya menjadi suatu kebiasaan disebabkan pengambilan pinjaman pendidikan secara meluas yang dikeluarkan oleh Perbadanan Tabung Pendidikan Tinggi Nasional (PTPTN), badan berkanun yang telah diwujudkan untuk menawarkan pembiayaan pendidikan tinggi dengan kos faedah rendah. Menurut sebuah laporan Agensi Kaunseling dan Pengurusan Kredit (AKPK) pada 2018, hutang pendidikan adalah hutang kedua yang paling biasa diambil dalam kalangan belia berusia 20-29 tahun.

Pada masa yang sama, hutang pendidikan juga unik bagi segenerasi rakyat Malaysia masa kini. Tidak seperti generasi terdahulu, golongan belia masa kini memikul beban hutang yang berat sebelum memasuki alam pekerjaan. Kami menganggarkan bahawa secara purata, pelajar yang mendaftar di universiti awam tempatan atau universiti swasta tempatan hari ini akan mengumpul hutang pendidikan masing-masing sebanyak RM26,600 dan RM56,120 untuk pengajian ijazah yang memakan masa empat tahun.1

Antara sebab yang telah meloncatkan populariti pinjaman pendidikan termasuklah pengembangan rangkuman pembiayaan jenis dan tempoh kursus dan pertambahan kelayakan jumlah institusi pendidikan tinggi swasta. Walau bagaimanapun, peningkatan beban hutang pendidikan juga telah didorong oleh pengurangan pulangan dari pendidikan tinggi. Menurut sebuah laporan terbaru dari Jabatan Perangkaan Malaysia, "graduan baru telah mencatatkan penurunan pendapatan bulanan di mana majoriti daripada mereka memperoleh antara RM1,001 hingga RM1,500 pada tahun 2020 berbanding RM2,001-RM2,500 pada tahun 2019."

COVID-19 juga sememangnya memainkan peranan utama dalam perkara ini, tetapi sebelum penularan wabak ini, graduan baru telah pun menghadapi prospek pekerjaan yang tidak menentu, pasaran pekerjaan yang tidak sepadan dengan bidang pengajian, dan genangan gaji. Pada masa ini, impian untuk menikmati mobiliti sosial melalui pendidikan tinggi semakin kurang terjamin berbanding beberapa dekad yang lalu bila jumlah graduan dalam pasaran pekerjaan jauh lebih berkurangan.

Hampir dua tahun lalu kami telah menerbitkan primer tentang topik kos pendidikan tinggi di Malaysia yang telah memberikan gambaran umum mengenai yuran pendidikan dan kaedah pembiayaan. Kali ini, kami mengkaji strategi utama dasar nasional Malaysia dalam pembiayaan pendidikan tinggi, iaitu pinjaman pendidikan, untuk menjawab persoalan mengenai kelestarian dan kerelevanan jangka panjang dasar ini. Sebagai permulaan, kami meneliti sejarah pengasasan dasar ini.

1Mengikut jadual pinjaman PTPTN, jumlah tersebut diperolehi dengan mengira jumlah pinjaman penuh untuk kursus ijazah pertama selama empat tahun berdasarkan pengagihan (disbursement) tahunan yang berkelayakan bagi setiap pelajar IPTA / IPTS.

Pendidikan tinggi (dan pinjaman pendidikan) untuk semua

Pada awal tahun 1980-an, dua pertiga pelajar yang mendaftar di universiti awam Malaysia (terdapat hanya 5 universiti awam di Malaysia pada ketika itu) dibiayai oleh biasiswa kerajaan yang dianugerahkan oleh Jabatan Perkhidmatan Awam (JPA) atau oleh badan berkanun yang lain.2 Sebilangan kecil pinjaman pendidikan ditawarkan oleh agensi kerajaan seperti JPA dan Majlis Amanah Rakyat (MARA).3

Peralihan kepada pinjaman pendidikan sebagai kaedah utama untuk membiayai pendidikan tinggi bermula pada tahun 1990-an, didorong oleh tujuan untuk meningkatkan enrolmen di peringkat pendidikan tinggi dengan cepat dan menghasilkan tenaga kerja yang berpendidikan. Dasar ini lahir dari Dasar Persyarikatan Malaysia (atau Malaysia Incorporated) yang dimulakan oleh Perdana Menteri ketika itu, Tun Dr. Mahathir Mohamad. Tujuannya adalah untuk mengurangkan pergantungan pada sumber kerajaan, dan meningkatkan peranan syarikat swasta sambil mempromosikan kemajuan ekonomi Bumiputera.4

Umumnya, dua perubahan yang berkaitan berlaku pada masa itu – pengkorporatan universiti awam5 dan perkembangan institusi pengajian tinggi swasta yang pesat.6 Perubahan ini mewujudkan lebih banyak tempat pengajian di institusi pendidikan tinggi. Akan tetapi, ia juga telah meningkatkan kos pengajian. Hal ini juga telah menjadi isu politik yang hangat, terutamanya berkenaan keupayaan terhad pelajar Bumiputera untuk membayar yuran pengajian yang tinggi.7

Dengan demikian, idea pinjaman pendidikan sebagai dasar penyelesaian telah diperkenalkan, yang membawa kepada pembentukan badan berkanun PTPTN pada tahun 1997. Pada awalnya, PTPTN memberikan pinjaman pendidikan kepada 11 universiti awam (IPTA) dan beberapa universiti swasta (IPTS) yang dimiliki oleh beberapa syarikat berkaitan kerajaan (GLC).8 Permintaan untuk pinjaman pendidikan PTPTN juga telah meningkat, disebabkan kelulusan pinjaman yang mudah dan kadar faedah yang rendah.

Pada awal 2000-an, kelayakan pinjaman diperluaskan kepada pelajar dari institusi pendidikan tinggi swasta, termasuk kampus cawangan tempatan universiti luar negara. Selain memberikan pinjaman kepada pelajar dari lebih banyak institusi, PTPTN juga telah mula memberikan pinjaman bagi pengajian peringkat diploma dan sarjana.

Rajah 1 menunjukkan lonjakan jumlah bilangan pinjaman PTPTN yang diluluskan setiap tahun sementara Rajah 2 menunjukkan kenaikan jumlah amaun pinjaman PTPTN yang diluluskan setiap tahun. Lebih ketara lagi, amaun pinjaman PTPTN yang diluluskan untuk pengajian di institusi swasta melebihi amaun yang diluluskan untuk pengajian di institusi awam sejak 2007 (lihat Rajah 2), walaupun jumlah pinjaman yang diluluskan, atau jumlah peminjam, untuk institusi awam tetap lebih tinggi daripada institusi swasta (lihat Rajah 1).

Rajah 1: Bilangan Pinjaman PTPTN yang Diluluskan, 2000-2018

Rajah 2: Jumlah Amaun Pinjaman PTPTN yang Diluluskan, 2000-2018

Sumber: Laporan tahunan PTPTN, buklet Info PTPTN, dan laporan "Kelestarian Skim Pinjaman PTPTN" oleh Penang Institute.

2 Mehmet, O., Hoong, Y.Y. “An empirical evaluation of government scholarship policy in Malaysia,” Higher Education 14, 197–210, 1985.

3 JPA telah menamatkan penawaran pinjaman pendidikan beberapa tahun selepas PTPTN ditubuhkan untuk mengelakkan pertindihan fungsi. Peruntukan JPA telah dipindahkan ke PTPTN, yang mengambil alih peranan sebagai penyedia pinjaman pendidikan yang utama.

4 Lihat “Introduction” in the Privatization Master Plan 1991. Lihat juga Khoo Boo Teik, Beyond Mahathir: Malaysian Politics and its Discontents. Zed Books, 2003.

5 Universiti-universiti yang dikorporatkan dijangka dapat menambah dan mempelbagaikan sumber pendanaan mereka melalui pelbagai kegiatan yang dapat menjana pendapatan seperti perniagaan, menawarkan lebih banyak program yang dapat dikomersialkan, dan meningkatkan yuran pengajian untuk mengurangkan pergantungan pada peruntukan kerajaan. Untuk perincian, lihat: Molly Lee (1998), "Corporatization and privatization of Malaysian higher education." International Higher Education, 10.

6 Penubuhan universiti swasta, penaiktarafan kolej swasta menjadi kolej universiti dan universiti, dan jemputan kepada universiti negara asing untuk mendirikan kampus cawangan di Malaysia telah dibolehkan melalui undang-undang, polisi-polisi dan badan-badan baharu yang dibuat untuk memfasilitasi perkembangan industri pendidikan tinggi pada tahun 1990-an.

7 Dalam beberapa Perhimpunan Agung UMNO pada pertengahan 1990-an, para perwakilan telah membawa isu enrolmen pelajar Bumiputera yang rendah di IPTS. Di samping itu, mereka memberi amaran bahawa sekiranya universiti awam dikorporatkan, pelajar Bumiputera akan terkesan akibat kenaikan yuran pembelajaran.

8 Oleh kerana enrolmen pelajar Bumiputera di IPTS sangat rendah, pinjaman PTPTN untuk IPTS hanya diberikan kepada pelajar Bumiputera dalam beberapa tahun pertama operasi badan tersebut.

Impak dan beban yang tidak dijangka

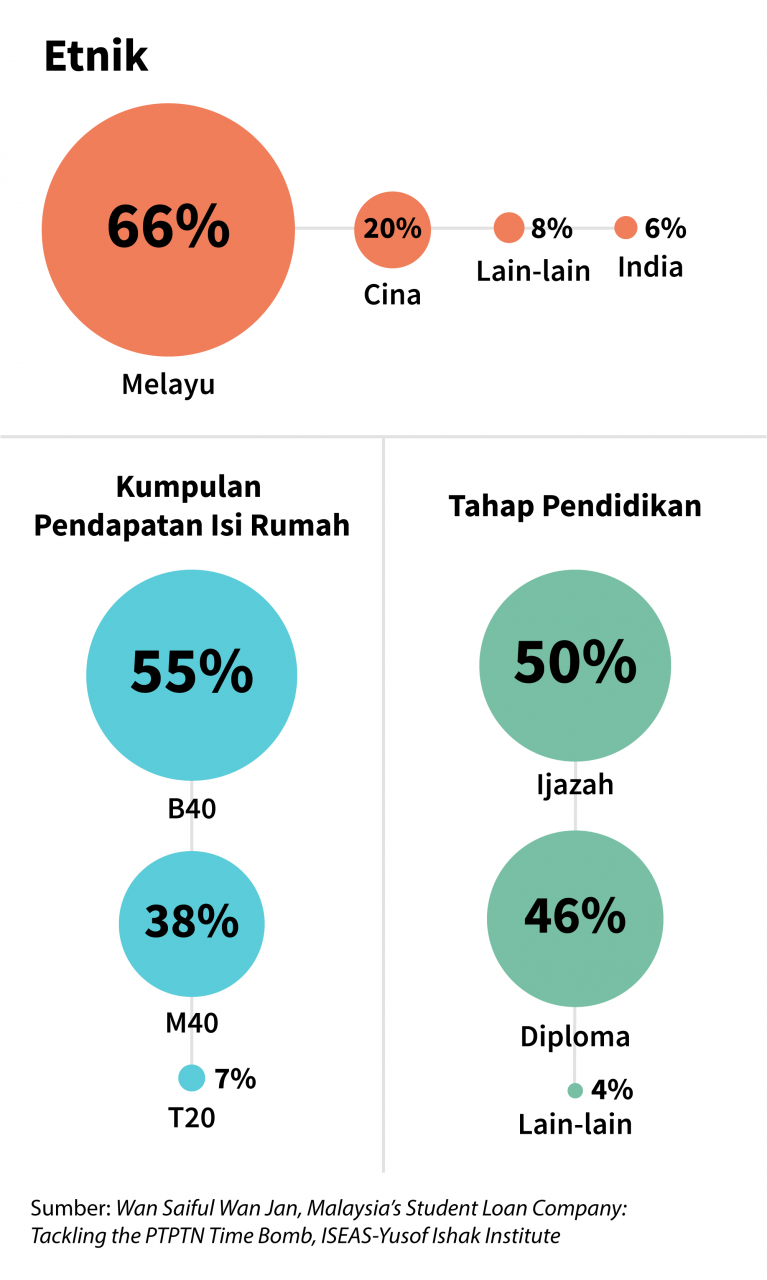

PTPTN ditubuhkan untuk meluaskan akses ke pendidikan tinggi, terutamanya untuk belia dari isi rumah berpendapatan rendah hingga pertengahan. Dari segi pinjaman yang telah diagih, PTPTN telah pun hampir mencapai misi ini. Rekod PTPTN antara tahun 2014-2018 menunjukkan bahawa 66% daripada semua peminjam adalah golongan Bumiputera dan 55% dari semua peminjam tergolong dalam isi rumah B40 (lihat Rajah 3). Taburan jumlah pinjaman hampir sama rata antara mereka yang meminjam untuk membiayai program ijazah dan program diploma.

Rajah 3: Demografi peminjam PTPTN, 2014-2018

Walau bagaimanapun, dua isu yang besar dan tidak dijangka telah menjadi semakin ketara sejak penubuhan PTPTN. Isu yang pertama ialah jangkaan peningkatan mobiliti sosial yang tidak menjadi kenyataan.

(i) Pulangan dari pendidikan tinggi

Premis asas pemberian pinjaman pendidikan adalah kemampuan peminjam untuk membayar balik berkat potensi pendapatan yang lebih tinggi yang datang daripada pencapaian tahap kelayakan pendidikan tinggi. Pada tahap makro, anggapan ini seolah-olah benar; pendidikan tinggi masih mendatangkan gaji median yang lebih tinggi secara keseluruhan berbanding dengan pendidikan menengah dan rendah, seperti yang ditunjukkan dalam Rajah 4.

Rajah 4: Gaji Median Mengikut Tahap Pendidikan

Sumber: Laporan Survei Gaji & Upah, 2014-2019, Jabatan Perangkaan Malaysia.

Tetapi, jika kita meninjau secara mendalam di sebalik angka-angka aras tinggi ini, kita boleh menyimpulkan bahawa pulangan dari pendidikan tinggi tidak diagihkan secara sama rata. Ketidaksepadanan tenaga kerja dan genangan gaji dapat dilihat dari data pendapatan dan pengangguran peminjam PTPTN.

Kajian Pengesanan Graduan Malaysia (SKPG) 2018 menunjukkan bahawa hampir 60% graduan menganggur atau kekal menganggur setahun selepas tamat pengajian mereka. Daripada bilangan siswazah yang menganggur ini, separuh mempunyai pinjaman pendidikan untuk dibayar balik.9 Dalam kalangan mereka yang bekerja, tinjauan tahun 2019 mengenai peminjam yang disurvei oleh PTPTN mendapati bahawa lebih daripada satu pertiga responden mereka berpendapatan di bawah RM2,000 sebulan.10

Pilihan kursus atau program pengajian nampaknya tidak menjelaskan mengapa sebilangan peminjam menghadapi nasib yang lebih teruk daripada yang lain. Tinjauan yang dilakukan oleh Parti Keadilan Rakyat (PKR) pada tahun 2013 mendapati bahawa lebih sedikit daripada separuh dari 1,053 responden dari pelbagai bidang pengajian dan jurusan berpendapatan di bawah RM2,000.11 Walaupun kerajaan menggalakkan kursus sains dan teknologi berbanding kursus kemanusiaan12, tinjauan itu mendapati bahawa majoriti merasa dibebani oleh hutang pendidikan mereka tanpa mengira bidang pengajian.

Lebih serius lagi, kombinasi isu jangkaan pendapatan lebih tinggi yang tidak direalisasi dan beban hutang pendidikan paling menjejaskan peminjam dari golongan B40. Kajian PTPTN sendiri menunjukkan bahawa 97% penghutang lalai yang ditinjau berasal dari kumpulan pendapatan B40.13 Menurut golongan penghutang lalai ini, komitmen hutang yang tinggi dan pendapatan rendah adalah sebab-sebab utama mereka tidak membayar balik pinjaman; kurang daripada 10% mengaitkan kekurangan pembayaran mereka dengan tindakan protes atau kelemahan kaedah pungutan hutang oleh PTPTN. Jelaslah di sini bahawa mobiliti sosial untuk peminjam B40 tidak terjamin melalui pencapaian kelayakan pengajian tinggi.

Selain daripada mobiliti sosial, timbul juga persoalan berkenaan kesaksamaan. Lazimnya peminjam dijangka habis membayar balik pinjaman dalam masa 20 tahun atau kurang, tetapi PTPTN membenarkan mereka untuk merundingkan penstrukturan semula pinjaman dan memanjangkan tempoh bayaran balik sehingga mereka mencecah umur 60 tahun.

Jika peminjam menangguhkan bayaran balik atau menstruktur semula pinjaman mereka (contohnya dengan membayar ansuran bulanan yang lebih rendah untuk tempoh yang lebih lama), akhirnya mereka akan membayar lebih banyak faedah berbanding dengan peminjam yang berpendapatan tinggi dan berupaya untuk membayar balik pinjaman dengan lebih cepat. Tempoh bayaran balik yang berpanjangan bermakna peminjam yang berpendapatan rendah bukan hanya membayar faedah yang lebih tinggi, tetapi sebahagian besar daripada kehidupan dewasa mereka ditempuhi dalam keadaan berhutang.

Memandangkan pulangan daripada pendidikan tinggi kurang terjamin pada masa ini dan telah menjejaskan golongan B40 secara tidak seimbang, adalah wajar untuk menilai semula pendekatan PTPTN sebagai instrumen dasar pembiayaan pendidikan tinggi.

9 Laporan Kajian Pengesanan Graduan 2018, Kementerian Pendidikan Tinggi Malaysia. Untuk suku pertama 2021, PTPTN membenarkan peminjam yang menghadapi masalah kewangan kerana pandemik Covid-19 untuk memohon penangguhan bayaran balik pinjaman.

10 Wan Saiful Wan Jan, “Malaysia’s Student Loan Company: Tackling the PTPTN Time Bomb,” ISEAS-Yusof Ishak Institute, April 2020.

11 Tinjauan ini adalah sebahagian daripada inisiatif dan kempen untuk menuntut pendidikan percuma di universiti awam. Dengan demikian, kaedah persampelan mungkin mencerminkan pengalaman pelajar dan lulusan universiti awam secara tidak proporsional.

12 Dorongan kerajaan terhadap kursus-kursus sains & teknologi tercermin dalam dasar: dalam kalangan kumpulan pertama peminjam PTPTN, mereka yang mengambil kursus sains dan teknologi dikenakan kadar faedah 2% manakala mereka yang mengikuti kursus sastera dan kemanusiaan dikenakan kadar faedah 4% .

13 Wan Saiful Wan Jan, Malaysia’s Student Loan Company: Tackling the PTPTN Time Bomb, ISEAS-Yusof Ishak Institute, April 2020.

(ii) Kemampanan kewangan PTPTN

Perkara yang sering dibangkitkan mengenai kelestarian kewangan PTPTN adalah cabaran memungut balik pinjaman dari penghutang. Jumlah pungutan sememangnya adalah lebih rendah daripada yang diunjurkan. Sosok si penghutang lalai yang ‘tidak bermoral’ sering dikaitkan dengan situasi ini, tetapi dakwaan ini hanya separuh sahih sahaja.

Melainkan terdapat pengecualian, kebanyakan peminjam PTPTN diminta untuk mula membayar balik pinjaman pendidikan mereka 12 bulan setelah graduasi dari program pengajian mereka. Daripada 3 juta peminjam, 1.9 juta sepatutnya sedang membayar atau telah melunaskan pinjaman mereka pada masa ini.

Rajah 5 menunjukkan jumlah bayaran balik pinjaman dan kurangan yang dihadapi oleh PTPTN. Dari segi jumlah peminjam, 81% daripada 1.9 juta peminjam yang sepatutnya mula membayar balik pinjaman mereka telah sama ada menyelesaikan pembayaran mereka, pernah/sedang membayar secara konsisten, atau pernah/sedang membayar secara tidak konsisten. Keseluruhan pinjaman yang dipungut dari 1.9 juta peminjam ini berjumlah RM14.3 bilion.14 Sekumpulan minoriti yang agak besar, 19% peminjam, gagal membuat pembayaran sama sekali dengan jumlah keseluruhan sebanyak RM2.8 billion.

Rajah 5: Pungutan dan Kurangan Pinjaman PTPTN, mulai 2018

Sumber: Laporan tahunan PTPTN 2018.

Seperti yang telah dinyatakan sebelum ini, tinjauan PTPTN sendiri menunjukkan bahawa hampir semua peminjam lalai berasal dari isi rumah B40 yang berhadapan dengan masalah kewangan.15 Tinjauan yang sama mendapati bahawa 74% peminjam tidak mempunyai pendapatan tetap atau berpendapatan di bawah RM2,000 setelah tamat pengajian berbanding dengan 52% peminjam. 16 Oleh itu, naratif dan retorik yang menggambarkan peminjam yang mempunyai tunggakan sebagai individu "tidak tahu malu" atau "tidak bertanggungjawab" adalah kurang tepat. Naratif pungutan hutang yang lemah juga kurang berasas – bayaran balik sukar dikuatkuasakan sekiranya peminjam tiada lebihan pendapatan

Bayaran balik hutang sememangnya sesuatu yang penting, namun isu yang lebih serius berkaitan kelestarian keadaan kewangan PTPTN (dan kurang dibincangkan) ialah struktur kewangan badan ini. Dalam lima tahun pertama operasi PTPTN, ia telah menerima geran langsung kerajaan untuk memberi pinjaman kepada pelajar. Selepas tempoh lima tahun ini, PTPTN telah bergantung kepada pinjaman dari pasaran kewangan, melalui pinjaman dan juga penerbitan sukuk, untuk membiayai operasi pemberian pinjamannya (lihat Rajah 6).17 Pada akhir tahun 2018, PTPTN mempunyai pinjaman yang dijamin oleh kerajaan yang berjumlah hampir RM40 bilion yang diramalkan akan meningkat kepada RM76 bilion dalam masa dua puluh tahun akan datang.

Rajah 6: Hutang Terkumpul PTPTN, pada akhir 201818

Jurang kadar faedah yang ketara antara pinjaman yang diambil oleh PTPTN (daripada institusi kewangan) dan pinjaman yang diberikan kepada pelajar menunjukkan suatu model yang jelas tidak mampan. PTPTN secara terbuka mengakui fakta ini apabila Pengerusinya menyatakan bahawa "PTPTN meminjam dari pasaran kewangan pada purata kadar faedah antara 4% hingga 5%, dan pada masa yang sama hanya caj 1% kepada peminjam. Perbezaan ini hanya memburukkan keadaan setiap tahun dan telah menyumbang kepada beban hutang PTPTN.” 19

Pinjaman yang diambil oleh PTPTN daripada institusi kewangan adalah dijamin oleh kerajaan dan melihat kepada saiz hutang yang belum dijelaskan, terdapat kemungkinan kerajaan dan pembayar cukai perlu menampung hutang dan pembayaran faedahnya selama beberapa dekad yang akan datang.

Pada tahun 2018 sahaja, PTPTN telah menerima RM 1.94 bilion dari kerajaan, di mana sejumlah besar daripada itu, iaitu RM1.74 bilion, digunakan untuk membayar kos faedah kepada institusi kewangan. Badan berkanun ini menganggarkan bahawa ia kini bertanggungjawab untuk hutang yang berjumlah hampir RM40 bilion dan faedah sebanyak RM13 bilion. Rajah 7 memberi gambaran pembayaran faedah PTPTN kepada institusi kewangan dari tahun 2011 hingga 2018, yang puratanya mencapai 73% dari perbelanjaan tahunannya.

Rajah 7: Pembayaran Faedah PTPTN lwn Jumlah Perbelanjaan, 2011 – 2018

Sumber: Laporan tahunan PTPTN dan Laporan “The Sustainability of the PTPTN Loan Scheme” oleh Penang Institute.

Memandangkan jumlah hutang yang banyak dan yang terus bertambah dari tahun ke tahun, adalah wajar untuk bertanya sama ada suntikan dana untuk melunaskan pinjaman institusi ini benar-benar membantu merealisasikan tujuan asal PTPTN, atau sama ada ia merupakan jalan yang berbelit untuk membiayai pendidikan tinggi melalui sistem percukaian negara.

14 Pembayar yang tidak konsisten adalah mereka yang membuat bayaran dan kemudian berhenti sebelum menyelesaikan hutang, atau mereka yang membayar secara konsisten tetapi pada kadar yang lebih rendah dari jumlah yang ditetapkan

15 Wan Saiful Wan Jan, Malaysia’s Student Loan Company: Tackling the PTPTN Time Bomb, ISEAS-Yusof Ishak Institute, April 2020.

16 Ibid

17 Ibid

18 Walaupun mereka mempunyai tempoh pematangan yang berbeza, kami mengumpulkan jumlah pelbagai sukuk yang dibeli oleh setiap institusi kewangan untuk tujuan ilustrasi di atas. Sukuk PTPTN dijamin tanpa syarat oleh Kerajaan Malaysia yang melindungi daripada kehilangan modal.

19 Wan Saiful Wan Jan, Malaysia’s Student Loan Company: Tackling the PTPTN Time Bomb, ISEAS-Yusof Ishak Institute, April 2020.

Impak meluas hutang pendidikan sebagai instrumen dasar kerajaan

Keperluan untuk mereformasi pembiayaan pendidikan tinggi telah diakui oleh penggubal dasar dan juga PTPTN melalui pelbagai cara. Seorang pegawai kanan PTPTN telah memberitahu penyelidik bahawa mereka mengambil berat isu pengangguran siswazah dan juga kemungkinan golongan belia menjadi muflis. "Kami bukan hanya bimbang tentang pungutan hutang, tetapi juga graduan yang tidak mempunyai pekerjaan tetapi mempunyai banyak hutang. Sebagai contoh, jika seseorang mengambil ijazah di IPTS, dia akan berhutang kira-kira RM 60,000. Cuba bayangkan jika anda mengambil kursus yang tiada permintaan di pasaran pekerja. Tiba-tiba anda mempunyai hutang sebanyak RM60,000. PTPTN juga mempunyai kuasa untuk membankrapkan orang. Jadi kami tidak mahu orang mempunyai hutang yang tidak mampu dibayar, terutamanya golongan muda."20

“Kita sebenarnya…bukan worry pada duit (hutang) yang banyak sahaja, tapi juga graduate yang grad tapi tak ada pekerjaan dan ada hutang yang banyak. Just imagine, contoh kalau diorang ambil [degree] dekat IPTS so dia ada akan berhutang dengan kita dalam 60k..sekejap, degree IPTS 13-14k setahun, 4 tahun = RM 56,000. Just imagine kalau you ambil kursus yang belum tentu ada kerja. So RM56,000 tiba2 you ada hutang. And even…PTPTN boleh memufliskan orang. So kita tak nak..orang ada hutang yang salah, especially orang yang muda."

Sejak tahun 2004, PTPTN telah mempromosikan skim simpanan SSPN dengan sokongan daripada kerajaan. Penabung dalam skim ini layak mendapat pelepasan cukai sehingga RM8,000. Penabung berpendapatan rendah juga layak mendapat sumbangan yang sepadan hingga maksimum RM10,000.

Lebih banyak perubahan mungkin berlaku pada masa akan datang. PTPTN baru-baru ini telah menyatakan bahawa satu rancangan strategi baru akan dilancarkan pada bulan Jun 2021 untuk menambah baik fungsi badan berkanun tersebut. Meskipun kami menantikan pengumuman ini, kami juga berpendapat bahawa masalah yang kita hadapi melangkaui isu daya maju PTPTN itu sendiri, dan ia merangkumi soal peranan pendidikan tinggi kepada negara dan penilaian semula model pembiayaannya.

Enrolmen pendidikan tinggi sering dipuji sebagai salah satu kisah kejayaan Malaysia. Tahun lalu, Jabatan Perangkaan melaporkan bahawa terdapat sebanyak kira-kira 5.3 juta graduan.21 Enrolmen pelajar di institusi pengajian tinggi awam dan swasta pada tahun 2010 adalah enam kali ganda dari tahun 1990.22

Namun, seperti yang dinyatakan di atas, pulangan dari pendidikan tinggi tidak terjamin, terutamanya bagi penghutang pinjaman pendidikan dari golongan B40. Massifikasi pendidikan tinggi – baik dari segi enrolmen pelajar atau jumlah institusi pendidikan tinggi di negara ini – adalah sebahagian daripada masalah ini.

Sejak akhir 1990-an, PTPTN telah berfungsi sebagai penghubung ekosistem pendidikan tinggi di Malaysia dengan pemberian pinjaman pada kadar faedah yang rendah dan mudah diperoleh. Kolej-kolej swasta khususnya sangat bergantung pada pinjaman pendidikan, dan kolej-kolej dengan kualiti yang berbeza-beza telah berkembang pesat kerana kemudahan kelulusan pinjaman pendidikan yang ditawarkan melalui PTPTN dan kurangnya peraturan kualiti.21 Peraturan-peraturan yang lebih baik diharapkan boleh mengurangkan jumlah kolej yang tidak berkualiti tetapi Malaysia masih perlu bergelut dengan soalan-soalan teras seperti yang berikut: pertama, apakah pulangan sebenar daripada pelbagai jenis pengajian yang ditawarkan dan kedua, bagaimanakah pendidikan tinggi atau pendidikan berterusan dapat dibiayai secara berkesan, adil dan saksama.

Dalam Bahagian 2 siri penyelidikan ini, kami akan mengutarakan kebaikan dan kelemahan pelbagai cadangan dasar untuk mereformasi hutang pendidikan dan pembiayaan pendidikan tinggi di Malaysia. Nantikan.

20 Temu ramah penulis dengan pegawai kanan PTPTN, 17 Februari 2020.

21 “Graduates Statistics 2019,” Jabatan Statistik Malaysia. diterbitkan pada 16 July 2020.

22 Malaysia Education Blueprint 2015-2025 (Higher Education). Kementerian Pendidikan Malaysia.

23 Kementerian Pengajian Tinggi telah berusaha untuk menguatkuasakan standard. Agensi Kelayakan Malaysia (MQA) ditubuhkan pada tahun 2007 dan pihak kementerian merancang untuk mewajibkan semua IPTS untuk dinilai melalui Sistem penilaian Kualiti Malaysia untuk Kolej Swasta (MyQuest) dan sistem penilaian Sistem Pendidikan untuk Pendidikan Malaysia (SETARA).

Related Articles

Support job transition, facilitate career advancement

Rethinking Malaysia’s skills development approach

Pumping more investments on training programmes and facilities will not resolve accessibility barriers. We argue for a policy shift from purely supplying training to helping workers identify and realize opportunities that best fulfill their needs.

Indebted Generation, Part 3

From Student Debt to Individual Educational Accounts

How can we reduce the reliance on student debt? We argue for a significant shift towards a funding approach grounded in continual education.

Thinking about reskilling? Here’s what you need to know

A primer on the Malaysian skills development system.

The Centre is a centrist think tank driven by research and advocacy of progressive and pragmatic policy ideas. We are a not-for-profit and a mostly remote working organisation.